会社法監査を受けることになった会社、または、会社法上の大会社になる可能性がある会社の経営者や経理責任者の方の中には、そもそも「会社法監査」って何をするのかイメージがつかない方も多いのではないでしょうか?

実は、経常的に「会計監査」を受ける必要があるのは、ほんの一握りの規模の大きな会社に限られるため、なかなか網羅的に解説している情報が少ないのが現状です。

そこで、本記事では、私が公認会計士として会社法監査を提供する中で得た経験をもとに、会社法監査を初めて受ける会社が「会計監査の概要」、「会計監査に関連する会社法の規制」及び「適切な会社法監査の委託先」を理解できるようになることを目的に丁寧に解説します。

本記事の要点

・会社法では、多額の出資を受けていたり、多額の借入をしている大会社に対して、株主や債権者を保護するために、監査法人(または公認会計士)に会計監査人に就任を依頼し、監査報酬という費用を払って、計算書類及び附属明細書という決算書の適正性に関するチェックを受けることを求めている。

・会社法監査の委託先としては、中小監査法人を推奨するが、グローバル展開、上場を目指している場合には、その目的に合った監査法人を選択することが求められる。

会計監査とは

会計監査という言葉は聞いたことがあるけれども、そもそも誰が何のために何をするのかイメージがつかない方が多いと思います。

そこで、ここからは、そもそも「会計監査」のことを知らない方のために、会計監査の概要を説明します。会計監査について具体的なイメージができている方は、「会計監査に関する会社法の規制」に進んでいただければと思います。

会計監査の目的

会計監査には様々な目的がありますが、最も重要な目的は「利害関係者の保護」です。

「利害関係者」はステークホルダーともいわれますが、会社が事業活動をする上で関係する人や組織だと考えてもらえれば十分です。

具体的には、顧客、労働者、投資家、株主、専門家、債権者、得意先、地域社会、行政機関など、会社が事業活動をする上で接点を持つ全ての人や組織を指します。

この多岐に渡る「利害関係者」の中で、会計監査で保護する主な対象は、会社との間で金銭的な利害関係を有する「株主(投資家も含む)」と「債権者」となります。

では、なぜ「株主」と「債権者」の保護のために、会計監査が必要なのでしょうか?

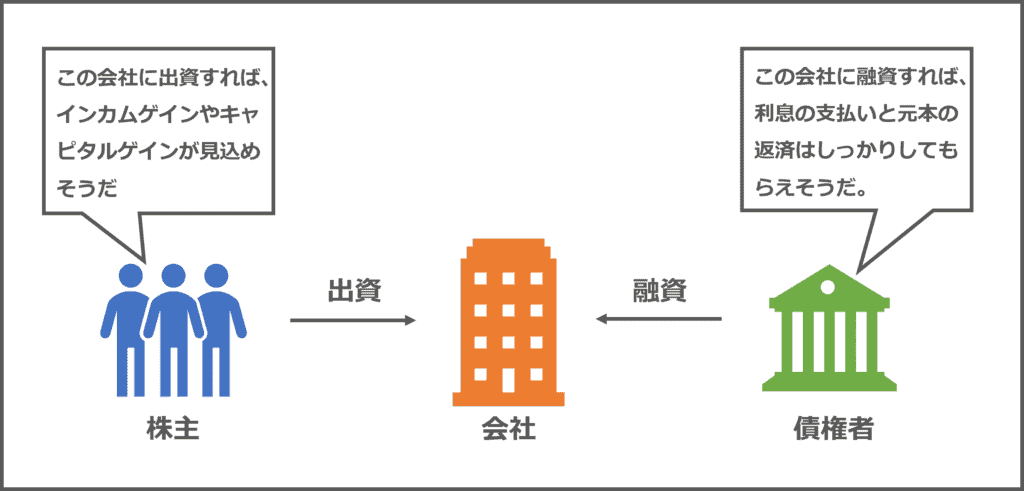

会社が事業活動をするためには、資金を調達する必要があります。

資金調達は

「出資を受ける方法」と「借り入れる方法」に大きく分かれます。

そして、会社に出資する者を「株主」、会社にお金を貸す者を「債権者」といいます。

「株主」については、既に出資している株主のみだけでなく、出資(株を購入)しようか検討している投資家も含んでいると考えてください。

「債権者」については会社へ融資する銀行をイメージすると一番わかりやすいと思います。

では、「株主」「債権者」には、それぞれどのような考えがあって、会社に出資したり融資したりするのでしょうか?

「株主」

この会社は成長性があり将来的に利益が出せそうだから、配当がもらえたり、株式の価値(≒株価)が上がって株式を売却した時に利益が見込めそうだ。

「債権者」

この会社は財務的基盤があるし、利益をしっかり出しているから、利息の支払いと元本の返済には問題がなさそうだ。

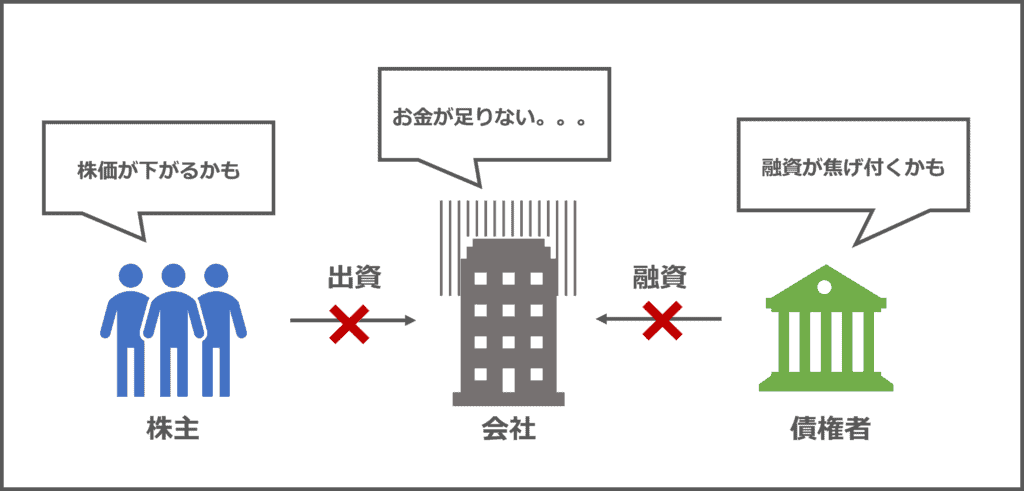

裏を返せば、会社の成長性が見込めなかったり、会社の財産的基盤が乏しかったり、損失を継続して出している会社には、誰もお金を出資したり、融資してくれません。

そうなると会社には、資金が足りずに事業を継続できなくなる可能性が生じます。

そのため、会社には、株主や債権者へ提出する経営成績表である「決算書」をよく見せようとする動機が働きます。

この動機は、経営成績の芳しくない会社ほど強くなる傾向にありますが、すべての会社に共通に存在するものであります。

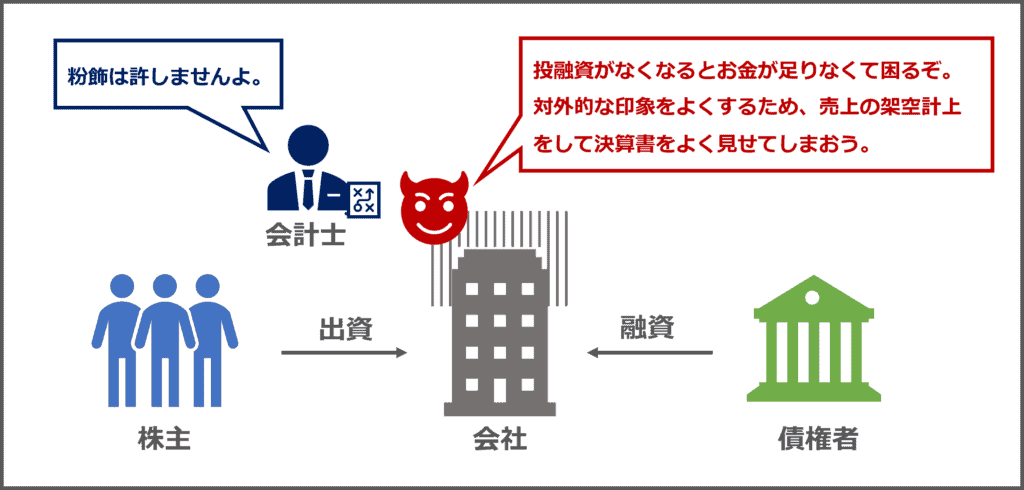

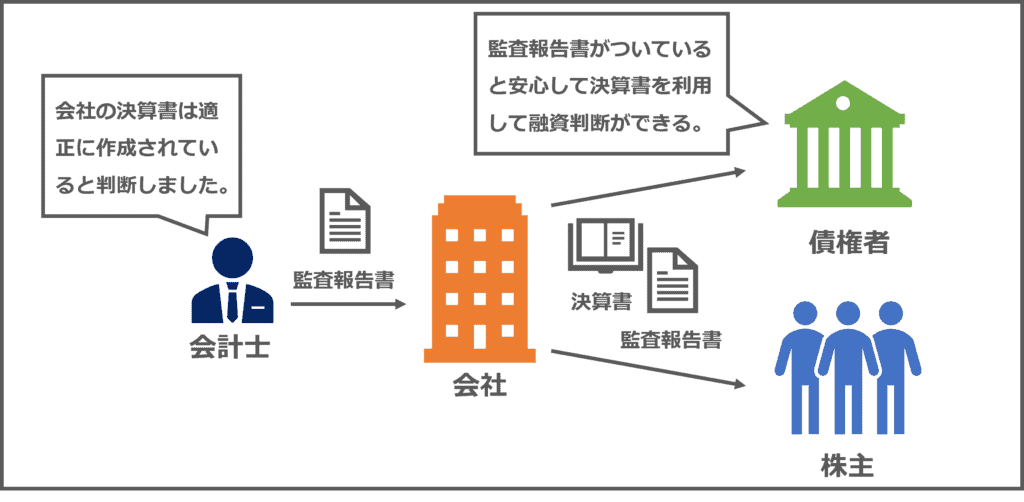

そこで、会社とは利害関係のない公認会計士や監査法人が、中立的な立場から、決算書に誤りや不正がないかチェックをして、その結果を監査報告書という書面をもって報告します。

この結果、株主や債権者は、会社の経営成績を、監査報告書が添付された信頼性の高い決算書により確認することができ、投融資判断を適切に行うことができるのです。

会計監査の目的まとめ

会社には、決算書を対外的によく見せようとする動機が働くため、その抑止をするために、会計監査が行われる。

監査報告書が添付された決算書があることで、株主や債権者は安心して投融資の判断を適切に行うことができる。

会計監査は誰がやるのか?

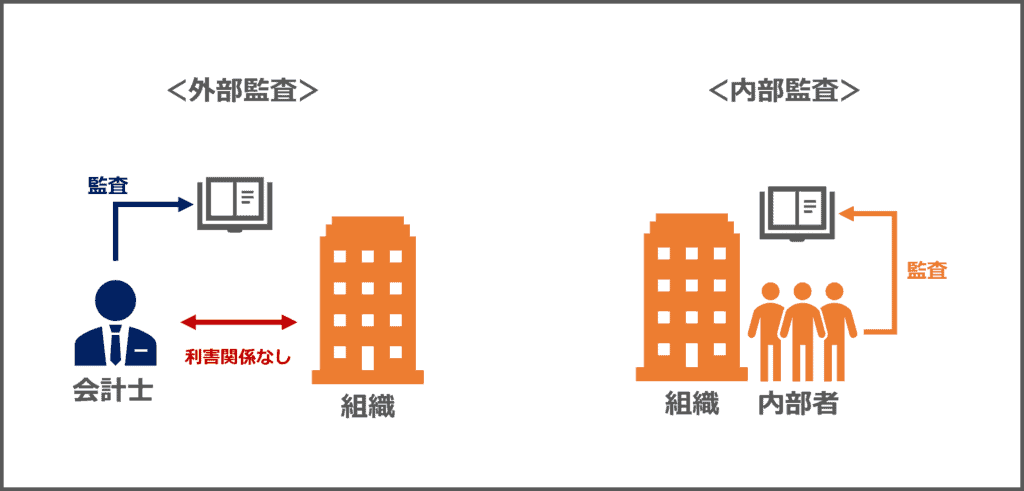

会計監査には誰が実施するかによって「内部監査」と「外部監査」に分かれます。

「内部監査」とは、組織内の者によって行われる会計監査であり、例えば、社内の内部監査室が行う会計監査や、PTAの会計監査など、組織が独自に実施する会計監査です。

一方で、「外部監査」とは、組織とは利害関係のない中立的な第三者である公認会計士または監査法人によって実施される会計監査のことを指します。

法律等で要求されている会計監査は、基本的に「外部監査」を指しますので、「外部監査」を前提に、誰が会計監査を実施するのかを説明していきます。

外部監査の枠組みにおいて会計監査は、公認会計士又は監査法人によって行われます。

それでは、「公認会計士又は監査法人」とは何なのでしょうか?

簡単に言えば、

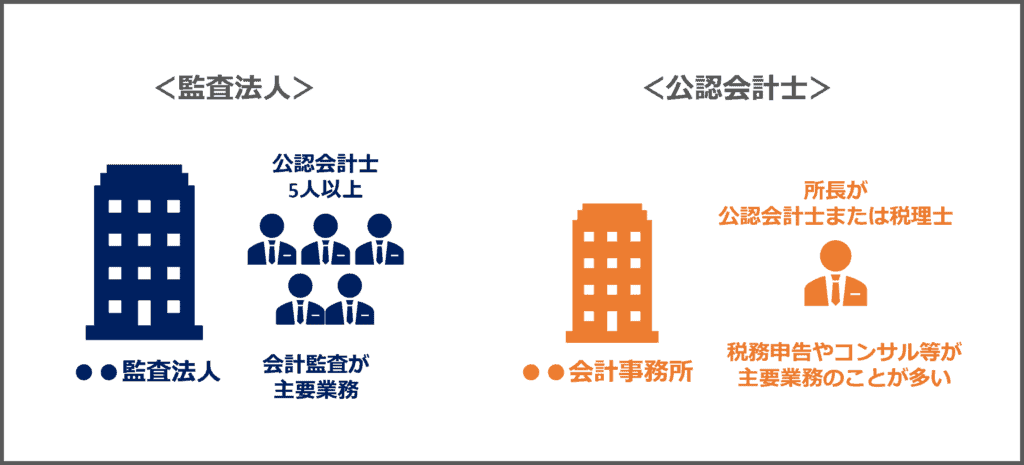

公認会計士・・・〇〇会計事務所(主要業務は税務申告業務のことが多い)

監査法人・・・公認会計士が5人以上集まって設立された法人(主要業務は会計監査)

のことです。

一般的には、会計監査は監査法人に頼むという認識があるようですが、実は、会計事務所が会計監査を引き受けているケースもあります。

しかし、会計事務所というのは、税務申告業務が主要な業務としていることが多く、会計監査を引き受けない、または、小規模な案件だけを引き受けているケースが多くみられます。

また、会計事務所の中には、所長が税理士資格のみを保有し、公認会計士資格を保有していない場合もあり、その場合には、そもそも会計監査を引き受けることはできません。

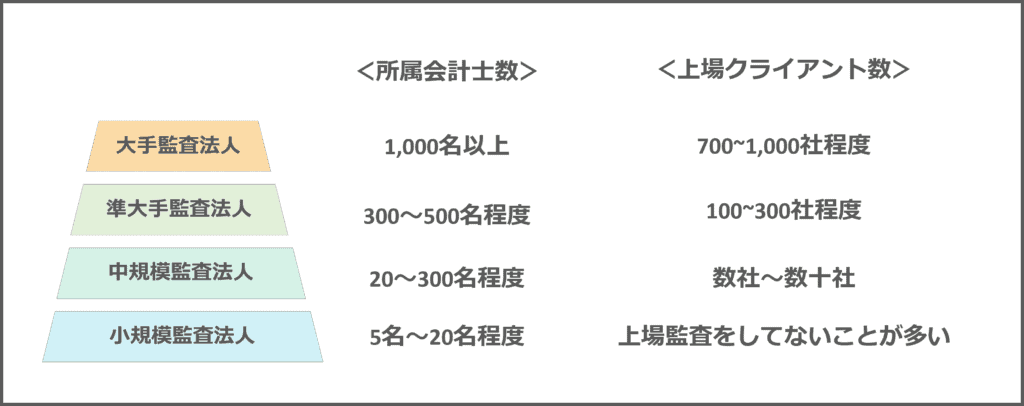

一方で、監査法人は、公認会計士が5人以上集まり、会計監査を主な業務としている法人であります。規模は大小様々ですが、下記のような業界構造となっております。

大手監査法人に分類される4法人、新日本EY、あずさ、トーマツ、PwCあらた(BIG4と呼ばれる)については、聞いたことがある方も多いと思いますが、実は、全国で400法人超(うち半数程度が東京都に集中)の監査法人があります。

準大手監査法人は、仰星、三優、太陽、東陽の4法人とされていますので、その他の数百法人が、中小規模の監査法人に分類されています。

会計監査はいつ何をやるの?

会計監査では、決算書が適正に作成されているかをチェックする訳ですが、決算書はすべての会社の取引を記録した集計結果に過ぎません。

そのため、すべての実在する取引が漏れなく、正確に記録されていれば、決算書が適正であると結論づけることができます。

では、すべての取引を請求書や入出金記録と照合するのでしょうか?

答えは「No」です。

会社は日々事業活動を実施しており、膨大な取引量があり、すべての取引について照合作業をしていたらいくらあっても時間が足りません。

そのため、会計監査では、項目に応じて2つのアプローチから決算書が適正であるかチェックを進めます。

①「ストック情報(結果)の検証」

②「フロー情報(過程)の検証」

例として、八百屋さんの決算書の会計監査をすると考えてみましょう。

この八百屋さんでは、様々な野菜を取り扱っており、販売単価は日々の仕入値に応じて変動させています。会計は現金のみで行っています。決算期は12月末です。

会計監査では、売上、仕入、給料、消耗品、現金など決算書の費目(勘定科目といいます。)ごとに12月末時点の金額の妥当性を検証していきます。

会計士は、勘定科目ごとに①「ストック情報(結果)の検証」、②「フロー情報(過程)の検証」

のどちらのアプローチを使用した方が効率的に検証できるか決定します。

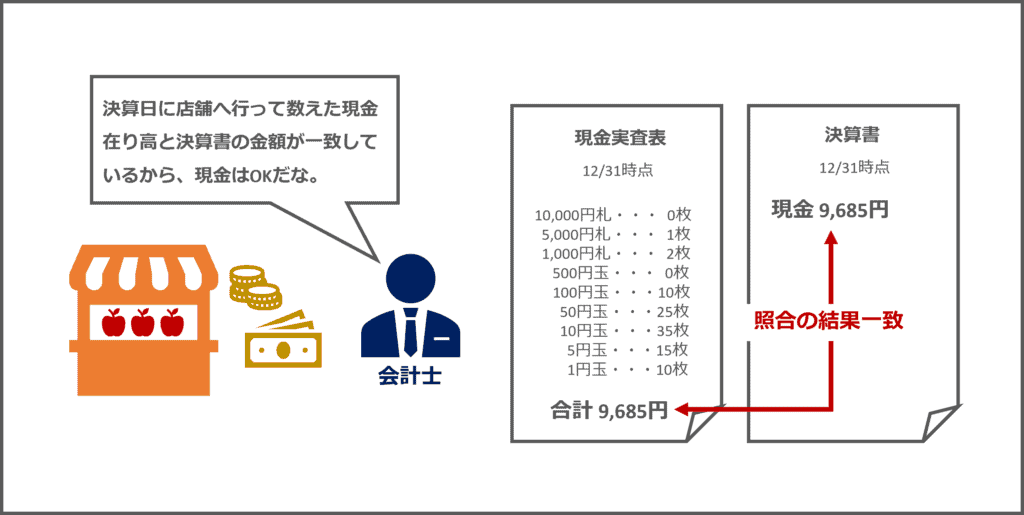

ここで、現金の検証をするとしましょう。

現金の検証では、①「ストック情報(結果)の検証」のアプローチを採用します。

12月末時点の現金の残高は、日々の入出金の積み重ねですが、日々の入出金を領収書等と照合していくのは効率的ではありません。

一番簡単な方法は、決算日の営業時間終了時に実際に現金を数えることです。

そのため、会計士は12月末の営業終了後に実際に店舗へ行き、現金の残高を数えます。

このカウント結果と、決算書の現金の金額が一致していれば、決算数値は適正ということになります。

このように、決算日時点の決算数値を直接的に確認するアプローチが「ストック情報の検証」です。

他にも、預金や借入金残高を検証するために、金融機関から決算日時点の残高に関する証明書を取り寄せて、照合する作業も「ストック情報の検証」となります。

次に、売上の検証をするとしましょう。

売上の検証では、②「フロー情報(過程)の検証」のアプローチをとります。

12月末時点の売上は、日々の売上金額の積み重ねであり、また、日々の販売価格も変動するので、決算日時点の売上の金額を直接的に検証することは困難です。

そのため、日々の売上金額の妥当性を検証することになるのですが、1年間の全営業日の売上の集計表を1つずつ検証するのは時間がかかり現実的ではありません。

そこで、フロー情報の検証では、日々の売上を記録する際のルールが、売上を適切に記録するために十分なものであるか確かめた上で、ルールがしっかりと守られているかを確認します。

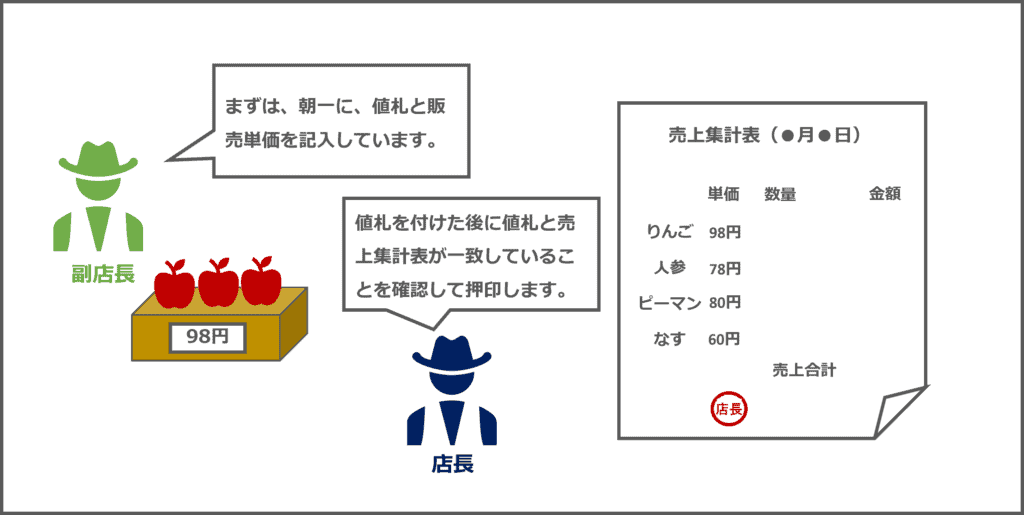

例えば、この八百屋さんでは売上の集計に関して以下のルールがあったとしましょう、

①副店長が開店前に商品ごとに値札をつけると同時に売上集計表に販売単価を転記する。

②店長が売場を回り、値札と売上集計表の金額の一致を確かめ、問題なければ売上集計表に押印する。

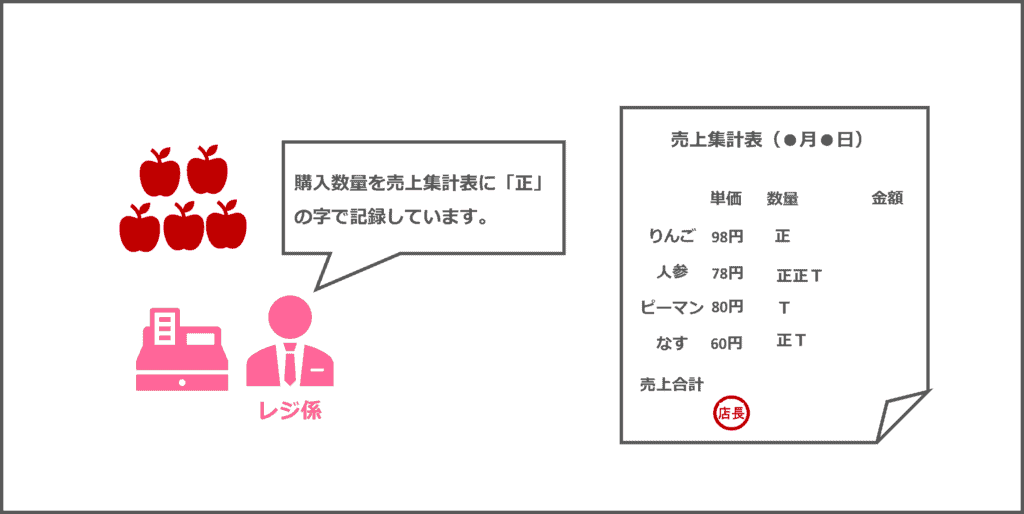

③レジ係は客ごとに何を何個買ったか売上集計表に正の字で記録していく。

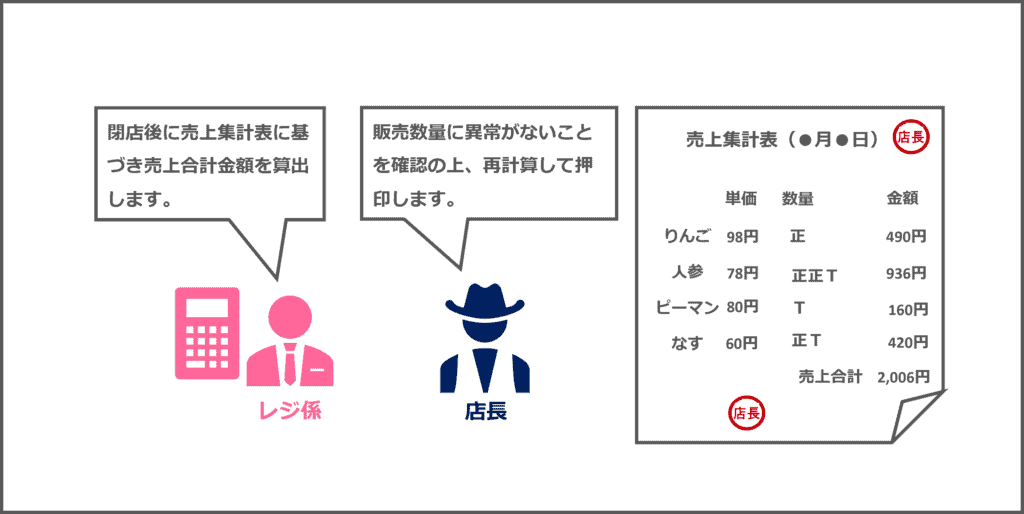

④閉店後、レジ係は商品ごとに販売数を集計し、販売単価を乗じて売上高を算出する。

⑤店長は売上集計表を確認し、在庫量と比較して販売数に異常がないことを確認し、再計算を行い問題なければ、売上集計表に押印する。

このようなルールがあれば、日々の売上の金額は適切に記録ができそうです。

そのため、全営業日の中から複数の日をサンプルとして抽出して、売上集計表にレジ係の人が正の字を記録しているか、店長の確認結果としての押印がされているか、集計された売上金額と帳簿の金額が一致しているかを確かめます。

このように、日々の取引記録をルールの運用状況とサンプルチェックをするアプローチが「フロー情報(過程)の検証」です。

なお、B/S科目については、「ストック情報の検証」を、P/L科目については、「フロー情報の検証」のアプローチが採用されることが多いです。

会計監査手法まとめ

全ての取引を一つずつ検証することはせず、取引の中からサンプルを抽出してチェックする。

勘定科目の性質に応じて様々なアプローチから金額の妥当性を検証する。

会計監査対応は誰が何をやるの?

会計監査を受けることになったら、会社としては経理部が会計監査対応をすることになります。

会社の規模や経理体制にもよりますが、1~2名の窓口となる担当者を決めて、その担当者を中心に、会計士とコミュニケーションを取っていきます。

会計監査対応は主要業務は「質問対応」と「資料準備」となります。

会計士は、決算数値に対して様々な視点から検証を行いますが、検証の過程で不明点が生じます。

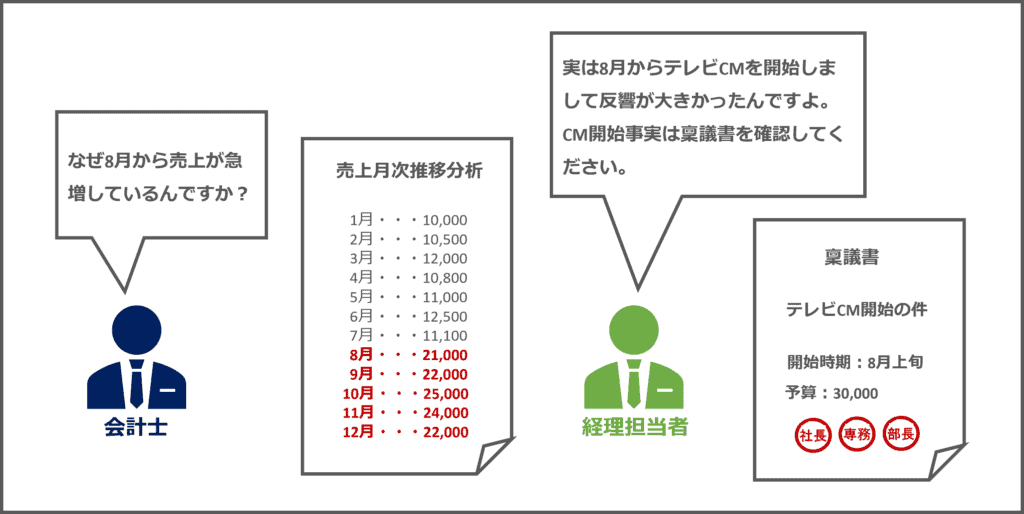

例えば、売上の月次推移分析をしていた際に、8月から売上高が急増していることに気が付いたとします。

会計士としては、なぜ8月から売上が増加したのか、増加理由に合理性があるのか確認したいので、経理の方に「なぜ8月から売上が急増しているんですか?」と質問します。

仮に、経理担当者から「実は8月にテレビCMを開始しましてそれから売上があがったんです。」と

回答があれば、会計士としては、8月からテレビCMを開始した事実を確認したいので、テレビCMを開始した際の稟議書や発注書を見せてくれませんか?と根拠資料の準備を依頼します。

このように会計士は、質問や資料の依頼を行いながら、決算数値の分析結果に合理性があるかどうかを確かめていきます。

一見、会計監査対応は面倒くさいものに思えます(実際、面倒くさいのですが。。。)が、会計監査対応をしているうちに、会計士が、どのような視点で会計数値を分析しているのかを知ることにつながり、結果として経理スキルの向上につながります。

また、経理職であれば、会計監査対応をした経歴はプラス材料となり、転職の際に有利に働くこともありますので、経理スキルの向上という観点で言えば、会計監査対応をやることで得られるメリットは大きいものとなります。

会計監査の費用は?

会計監査を監査法人に委託する手数料のことを、監査報酬といいます。

監査報酬は、一般的に下記算式で算定されます。

監査報酬 = 監査時間数 × 請求単価

それぞれ分解して説明していきます。

監査時間数

監査時間数とは、「監査契約の開始から監査報告書を発行するまでに要すると見込まれる時間」のことです。

監査時間数は、監査契約をする前に、監査法人が予備調査(監査契約前に会社概要や財務内容を調査すること)を実施し、この会社の規模でこの取引量であれば、このくらいの監査時間数がかかりそうだという予測のもとに算出されますので、監査時間数はあくまでも見込みの数字です。

また、監査時間数というのは、各会社の個別の要因に大きく左右されますので、実際に予備調査をしないと提示することが難しいのが正直なところです。

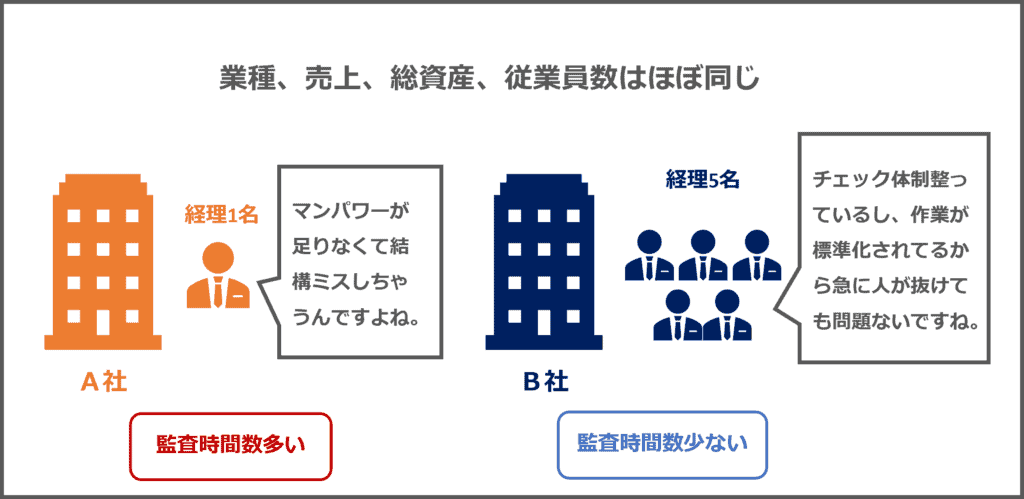

例えば、業種、売上、総資産、従業員数がほとんど同じであるA社とB社があったとしましょう。

予備調査の結果、A社は経理1名体制、B社は経理5名体制ということが分かったとします。

A社は1名のみで経理をやっており、複数名での相互牽制がきいていませんので、記帳ミスが起こりやすいでしょうし、不正が起こるリスクも高いので、B社よりもA社の方が会計監査に要する時間数は多くなります。

このように、企業規模が同じであっても、様々な要因によって監査時間数の見込み額は企業ごとに異なるのです。

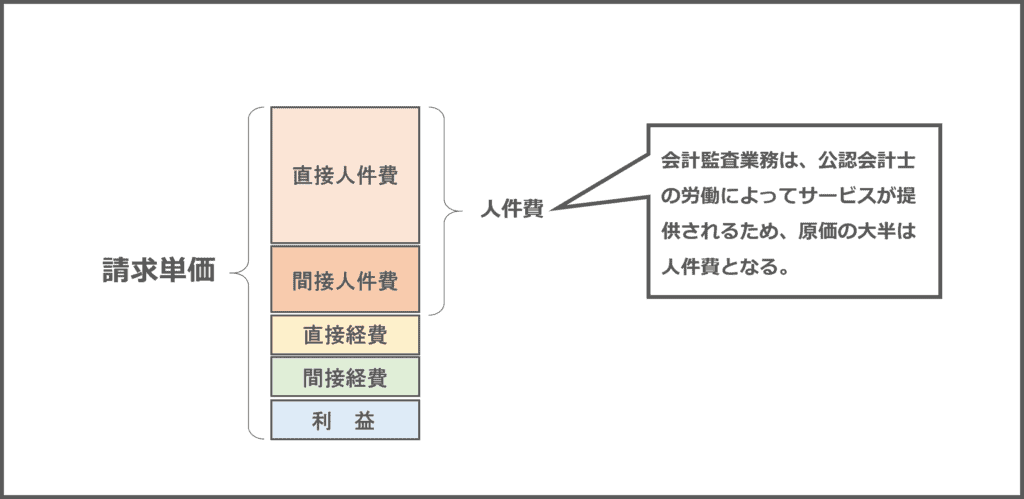

請求単価

次に、請求単価ですが、一般的に、下記のような構成で決定されております。

ここで着目いただきたいことは、請求単価のほとんどを人件費が占めているということです。

会計監査業務は、公認会計士の労働によってサービスが提供されますので、会計監査業務の原価の大半は公認会計士に対する給与になるわけです。(会計監査は、知識集約型産業に分類されます。)

また、請求単価は役職ごとに提供できるサービス価値に差がありますので、異なる設定がなされていることが一般的です。

| パートナー | 35,000円/時間 |

| シニアマネージャー | 30,000円/時間 |

| マネージャー | 25,000円/時間 |

| シニアスタッフ | 20,000円/時間 |

| スタッフ | 15,000円/時間 |

上記表の単価は、説明の便宜上で設定している仮の数値ですので、実例ではないことをご了承ください。

まとめ

監査報酬 = 監査時間数 × 請求単価

監査時間数:会社ごとの個別要因を勘案して決定されるため、予備調査を受けてみないと見積もれない。

請求単価:監査法人ごとに異なり、役職別に単価が設定されていることが多い。

(補足)監査実績時間と見積時間の差はどうなる?

先述の通り、監査報酬は、予備調査時点の見込み時間数に基づき算出されます。

したがって、実際に監査に要した時間数と見込み時間数には当然ずれが生じますが、実績時間数と見込時間数の差分について、事後的に監査報酬の額を増額させたり、減額させることはまれです。

事後的に監査報酬の額が変動する場合は、監査報酬の合意後に、合併が決まり、その結果、監査に要する時間数が大幅に増加したなど、当初監査報酬を合意した時点から、明らかに企業環境が変化したと会社、監査法人、双方が納得できる状況でないと難しいのが現状です。

会計監査に関する会社法の規制

ここまでで会計監査のイメージがついてきたと思いますので、ここからは会計監査に関する会社法の規制を説明します。

会社法とは、会社に関するさまざまなルールがまとめられた法律です。会社を設立したり運営したりするときには、会社法に定められたルールを守らなければなりません。

会社法は、2005年に成立し、2006年5月1日より施行され、その後、複数回の改正(その中でも大きな改正は、2014年と2019年)を経て現在に至っています。

会社法における会計監査の目的

会社法には、様々な目的がありますが、その中でも「利害関係者の保護」という目的が、会社法の会計監査の制度と密接に関わっています。

会社法では、利害関係者のうち、主に「株主」及び「債権者」の保護を目的として、会計監査を求めています。

大会社とは

「利害関係者の保護」のために会計監査を行うことがわかりましたが、すべての会社が会計監査を受けなければならないのでしょうか?

答えは「No」です。

会社には、社長1人だけの会社から事業をグローバル展開する世界的企業まで大小様々です。

そのため、利害関係者が限定的な小規模零細な会社にまで会計監査を求めると、その必要性に照らして妥当ではない場合もあるわけです。

そこで、会社法では、仮に会社が倒産などをした場合に、利害関係者への影響が大きい「大会社」に該当する株式会社のみに、会計監査を求めることとしているのです。

会社法では、大会社は以下の通り定義されています。

つまり、「資本金≓株主から出資を受けた金額」なので、資本金が5億円以上の会社では、多額の出資を株主から受けており、また、「負債≓債権者に返済義務を負う金額」なので、負債が200億円以上の会社は、債権者に対して多額の返済義務を負っていると考えられ、そのような会社が、仮に倒産などした場合には、利害関係者に及ぶ影響が大きいため、決算書の適正性について監査を受けなければならないとしているのです。

そのため、大会社については、会計監査人の設置義務(会社法328条1項、2項)や内部統制システムの決定義務(会社法348条4項、362条5項)、貸借対照表に加えて損益計算書も公告する義務(会社法440条1項)など、正確な決算情報を利害関係者に提供するための規制が設けられています。

会計監査人とは

ここまでで「大会社」においては「利害関係者の保護」のために、会計監査が必要となることがわかりました。

それでは、次に、会計監査を担う者としての「会計監査人」という機関について説明します。

(補足)会社の機関とは

会社の機関とは、会社の運営に際して意思決定を行ったり、その運営に関しての監査等を行う人あるいは組織のことを指します。

具体的には、株主総会、取締役、取締役会、監査役、監査役会、会計参与、会計監査人、委員会などの機関について設置することが認められており、各会社は、会社の規模や目的に応じて、これらの機関を組み合わせて会社運営を行います。

なお、大会社における主な機関設計は以下の通りです。

非公開会社

取締役+監査役+会計監査人

取締役会+監査役+会計監査人

取締役会+監査役会+会計監査人

取締役会+三委員会+会計監査人

取締役会+監査等委員会+会計監査人

公開会社

取締役会+監査役会+会計監査人

取締役会+三委員会+会計監査人

取締役会+監査等委員会+会計監査人

(補足)公開会社、非公開会社とは

原則として、株主は、株式会社の承認を必要とせず自由に株式を譲渡・取得することができます。

しかしながら、会社によっては、株主を親族だけに限定したいなどのニーズもあるため、株主が株式を譲渡するときには、必ず会社の承認を求めるようにすることもできます。

このような株式を譲渡制限株式と呼び、全ての株式が譲渡制限株式である会社を、「非公開会社」と定めています。

一方で、「公開会社」では、株主は会社の承認を得ずに自由に売買できます。そのため、上場会社は、公開会社に該当します。(一方で、公開会社がすべて上場会社とは限りません。 譲渡制限を設けていない株式を発行している非上場会社は、公開会社ではありますが、上場会社ではありません。)

では、ここからは、会計監査人の規制について、見てみましょう。

会計監査人の資格

会計監査人は、公認会計士又は監査法人でなければならないとされています。(会社法337条1項)

(補足)税務顧問の公認会計士に会計監査をお願いできないの?

会社の決算書の作成代行や税務申告を請け負っている税務顧問は「会計監査人」に就任することはできません。

税務顧問は、会社の経理業務の一部を業務受託している立場にあり、決算数値を作成する立場にあります。仮に、税務顧問が会計監査をしてしまうと、自分で作成した決算数値を自分で監査をすることとなり、自己監査となってしまいます。

それでは、中立的な判断ができませんので、税務顧問は会計監査人に就任することはできません。

会計監査人の選解任

会計監査人は、株主総会の決議によって選解任されます。(会社法329条、339条)

ただし、解任に際しては、職務怠慢や心身の故障が認められる場合など、一定の事由がある場合には、監査役が解任できることになっています。(会社法340条)

なお、会計監査人の選解任は、基本的には、決算報告の完了時点の定時株主総会で行われますが、期中の臨時株主総会で選解任される場合も稀にあります。

会計監査人の任期

任期は1年とされており、任期満了時点の定時株主総会で解任されなければ、自動で再任されることとなっています。(会社法338条)

監査対象書類とは

それでは、ここからは会計監査人設置会社において、「会計監査人」が監査をする対象書類についてみていきましょう。

会社は、一事業年度の会社の状況を利害関係者に報告するために、下記の書類を作成することが求められています。

・計算書類

・計算書類の附属明細書

・事業報告

・事業報告の附属明細書

これらの書類のうち、「会計監査人」が監査を行うのは「計算書類」と「計算書類の附属明細書」となります。

そして、これらに対して監査した結果を「監査報告書」という書面で報告することになります。

なお、計算書類は、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表から構成されています。

その他にも、臨時計算書類や連結計算書類を作成する場合にも、会計監査人の監査を受けることとされています。

(補足)臨時計算書類と連結計算書類も必ず作成するの?

臨時計算書類は、期中における利益配当や自己株式の取得する目的のために作成することが多いですが、作成するケースは限定的であります。

また、連結計算書類は、有価証券報告書を提出する企業(≒上場企業)にのみ作成が義務付けられているものでありますので、多くの会社では作成することは任意とされています。

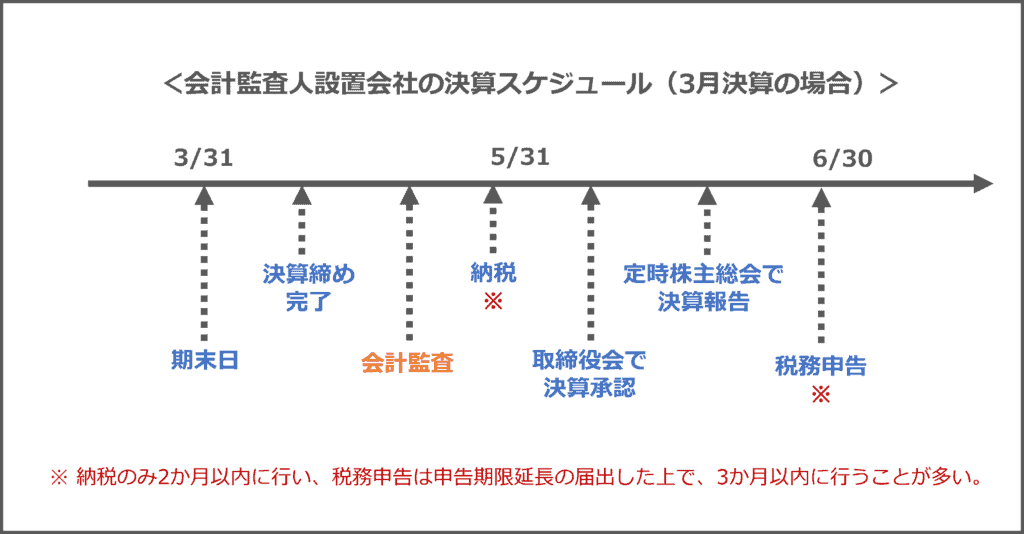

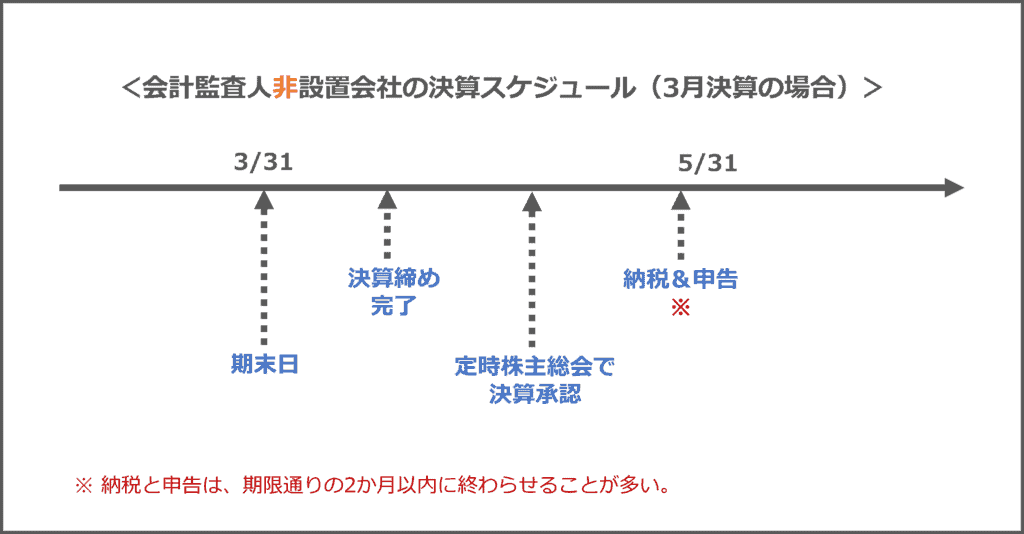

決算スケジュール

会計監査人設置会社においては、会計監査人非設置会社とは若干決算スケジュールが異なります。

会計監査人設置会社では、会計監査が間に入るため、一般的に、決算確定までの期間が長くなります。

会計監査人設置(取締役会設置会社の場合)

会計監査人非設置会社

会計監査に係る会社法の規制まとめ

ここまでで会計監査に係る会社法の規制を説明しました。要点は以下の通りです。

会計監査に係る会社法の規制まとめ

・会計監査は、出資額や負債額の大きな「大会社」のみに求められており、株主や債権者を中心とした「利害関係者の保護」の目的で行われる。

・株主総会において、監査法人(または公認会計士)を「会計監査人」に選任し、「計算書類及びその附属明細書」を対象に監査を受ける。

会社法監査はどこに頼む?

それでは、ここからは会社法監査を受けることになったら、どの監査法人に依頼したらいいのか説明します。

実は、会社法監査は、監査業界では非常にメジャーな分野であり、ほぼ全ての会計士が携わったことがあると考えられ、また、どの監査法人でも会社法監査のクライアントを持っているはずです。

そのため、会社法監査については、どこの監査法人でも条件が合えば引き受けてくれると考えられ、逆に、候補となる法人が多いが故に、経理責任者は候補者選びに悩むものです。

そこで、ここからは、監査法人を規模別に分類し、フローチャートを用いて、どの規模の監査法人に会社法監査をお願いするべきか判断できるように解説していきます。

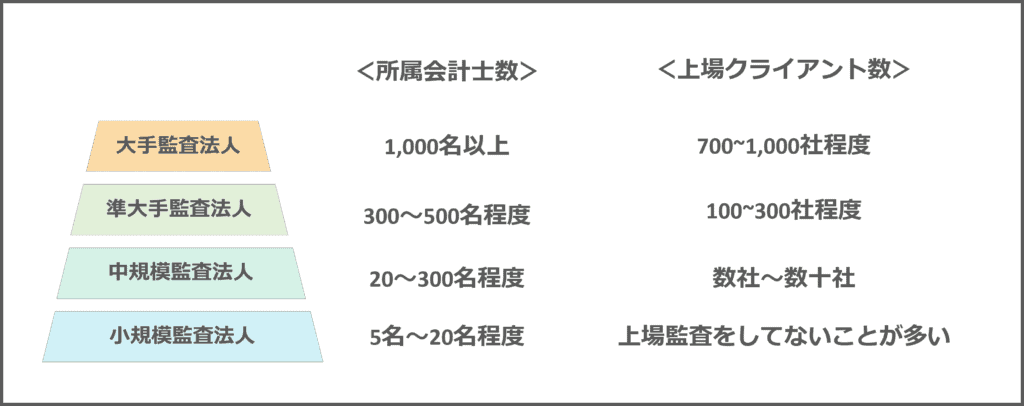

監査法人の規模別分類

まずは、監査業界の構造を知っておく必要があります。

先述の通り、監査業界も大手から中小まで、大小様々な規模があり、所属する会計士数やクライアント数などによって、以下のように分類されます。

特徴としては、規模が大きくなるほど、複雑な会計処理やグローバル企業に対応できるようなリソースは多くなりますがが、監査報酬は高くなる傾向にあります。

一方で、規模が小さくなるほど、人員数や対応可能地域などのリソースが限られますが、親しみやすさや監査判断の柔軟性、相対的に安価な監査報酬を期待できる傾向にあります。

フローチャートによる判定

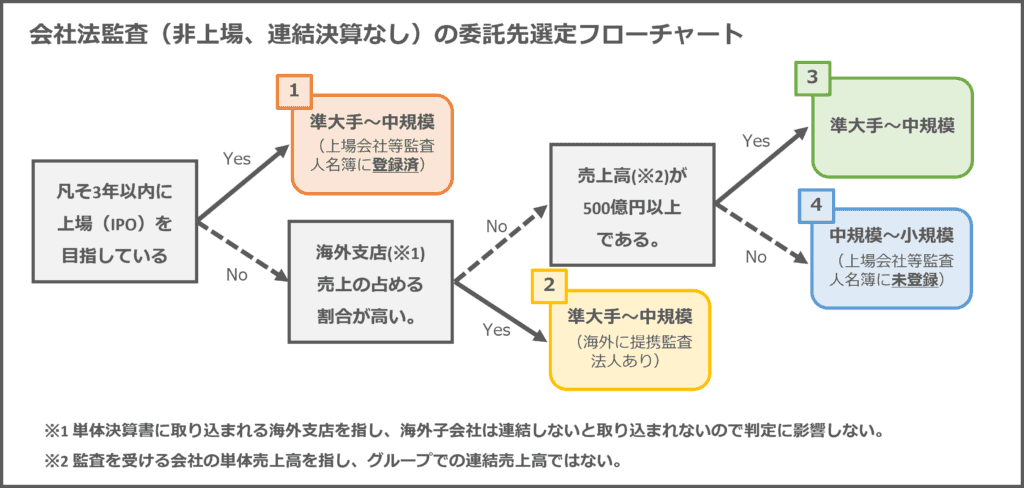

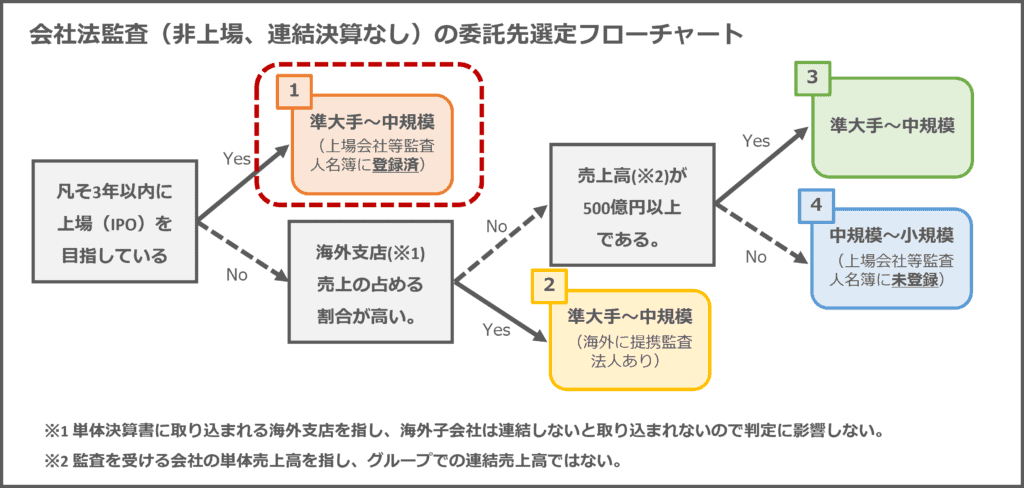

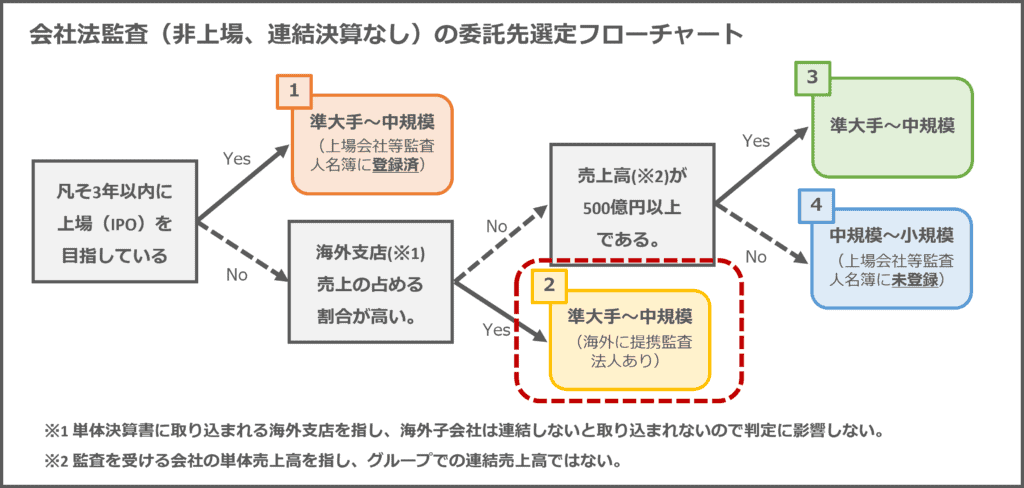

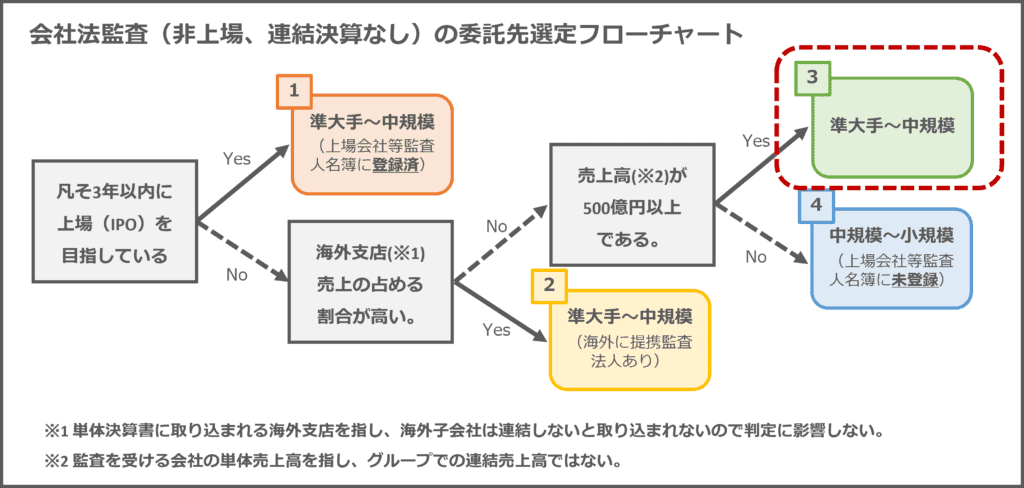

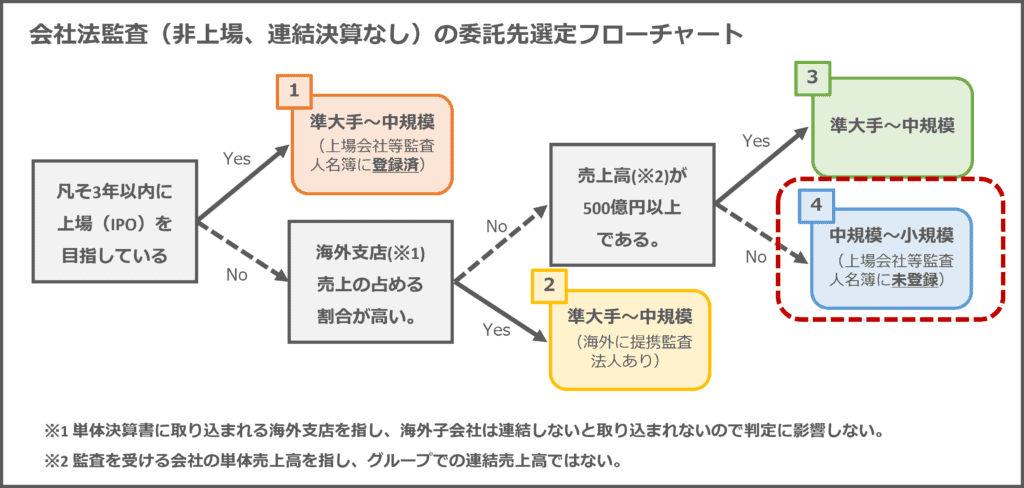

それでは、監査業界の構造が分かったところで、フローチャートによって、最適な会社法監査委託先を絞れるようにしていきましょう。なお、このフローチャートは、非上場(連結決算なし)の大会社に限定しております。

上記フローチャートの番号別に解説していきます。

① おおよそ3年以内に上場(IPO)を目指している会社

上場する場合には、上場直前2期前(N-2期)から会計監査を受けなければならず、さらにいえば、N-2期より前から内部統制の整備運用や会計処理の助言指導を受ける必要があるため、上場準備に力を入れている監査法人を選ぶことが求められます。

また、現在の法制度のもとでは、上場会社の監査は上場会社等監査人名簿に登録を受けた監査法人(または公認会計士)しか行ってはならないこととされておりますので、上場準備を本格的に行う予定の会社は、上場会社等監査人名簿に登録されている「準大手」「中規模」の監査法人にお願いすることをお勧めします。

② 売上割合の高い海外支店がある会社

海外支店の決算数値は単体決算に取り込まれますので、海外支店売上の割合が大きい場合には、監査の過程で、その妥当性を検証する必要が生じます。

その場合、日本の監査法人が直接検証する場合もありますが、現地の監査法人に、その検証を依頼する場合もあります。その際に、海外に提携の監査法人があると、情報連携がスムーズに進み、監査が効率的に完了できることが期待できます。

そのため、海外支店売上の占める割合が高い会社は、海外に提携監査法人のある「準大手」「中規模」の監査法人にお願いすることをお勧めします。

なお、海外子会社の決算書は単体決算では取り込まれません(ただし、子会社株式の評価等に影響)ので、海外子会社の有無は、会社法監査の委託選定にあたって、そこまで考慮しなくても良いものと思われます。

③ 国内売上の割合が高く、売上高が500億円以上である会社

業種にもよりますが、売上高が500億円を超えてくると、会社規模は大きいと考えられ、それなりにメンバー数を確保して監査チームを編成する必要が出てきます。そのため、所属会計士の多い「準大手」「中規模」の監査法人にお願いすることをお勧めします。

④ 国内売上の割合が高く、売上高が500億円未満である会社

国内売上の割合が高く売上高が500億円までの会社規模であれば、どこの監査法人でも対応可能なものと考えられます。

そのため、監査報酬が相対的に安価で、監査責任者が頻繁に変わらず、一対一の密なコミュニケーションを取ることが可能な「中規模」「小規模」の監査法人にお願いすることをお勧めします。

また、その中でも、監査責任者の質や監査判断の柔軟性、監査報酬の面から、上場会社等監査人名簿に登録していない監査法人を選ぶことをお勧めします。

なぜなら、上場会社等監査人名簿に登録している以上、上場企業のクライアントを抱えていると推察され、優秀な会計士は優先的に上場監査の担当にアサインされている可能性が高く、また、上場会社等登録監査法人では、会計処理の判断の柔軟性の幅が狭かったり、間接部門に係る人件費が監査報酬に転嫁されている可能性があるからです。

ちなみに、上記フローチャートでは、「大手監査法人」が選択肢としてありませんが、非上場の会社法監査(単体のみ)に限っては、監査報酬の面でも、会社法監査にアサインされる補助者のスキルの面でも「大手監査法人」を選ぶメリットはあまりないと考えられます。

もし、非上場で会社法監査(単体のみ)で、親会社から監査法人を指定されている等の理由がないのにも関わらず「大手監査法人」を選んでいる場合には、「中小監査法人」に変更することを検討する余地はあるものと考えられます。

(補足)個人会計事務所へ会社法監査を頼むのは?

個人会計事務所でも、会社法監査を依頼することは可能です。

ただし、先述した通り、個人会計事務所の主な業務は税務申告業務であり、会計監査はサブの業務と位置付けられていることが多いので、会社法監査については、監査法人の方がお勧めです。

ただし、積極的に監査を受けている個人会計事務所もありますので、その場合には、比較的安価に会社法監査を受けられ、また密なコミュニケーションが図れることが期待されます。

監査法人を選択する上で最も大事なこと

ここまでで、フローチャートを用いて適正な規模の監査法人を絞る方法をお伝えしましたが、最終的に、監査法人の選ぶ上で、最も大事なことは、担当予定の監査チームの監査責任者と、何でも話せる間柄になれそうか否かということだと思います。

公認会計士である以上、当然一定レベルの知識やスキルは持ち合わせていますが、コミュニケーションスキルについては、会計士ごとにばらつきがあると感じます。

会計監査を受けることは、監査法人に報酬を払って、会社の経営意思決定に有用な決算書作りのサポートをお願いすることに他なりません。

したがって、監査法人を上手に使うことが経理責任者には求められます。

そのためには、監査チームの責任者と何でも話せる間柄になれそうかという直感を最終的な決め手とすべきだと思います。すなわち、経理メンバーを採用するときと同様、この人と一緒に働きたいかという視点が重要です。

監査法人の探し方

それでは、最後に監査法人をどうやって探したらいいのか解説します。

① ネットで検索

「会社法監査 中小監査法人」等のワードでネット検索すると「会社法監査」を提供している監査法人が見つかります。

ウェブサイトを見れば、所属している会計士や法人の雰囲気もわかった上で、問い合わせをできるので、最も使いやすい方法ではないかと思います。

② 紹介

顧問税理士や知り合いの会計士から紹介してもらうという方法もありますが、単に知っている人を紹介されることが多いので、会社の置かれている状況に必ずしもマッチしていない可能性があることには留意が必要です。

③ 公認会計士協会のデータベースから検索する方法

日本公認会計士協会の下記リンクより、監査法人を所在地ごとに検索することが可能です。

ただし、法人名、所在地、電話番号しか出てこないので、結局は会社のホームページを訪ねることになりますので、あまり使い勝手は良くない印象です。

https://www.jicpa.or.jp/cpa_search/audit.php

会社法監査の最適な監査委託先まとめ

フローチャートに基づき適正な規模の監査法人を絞り込み、複数の監査法人と面談する中で、監査責任者と何でも話せる間柄になれそうかという直感を信じて決めることをお勧めします。

監査契約締結までのスケジュール

ここからは、監査法人へ問い合わせをしてから、監査契約が締結されるまでのスケジュールを説明します。

面談開始から見積提示までは概ね1~2週間程度かかります。

事業内容や大会社になるタイミング、監査人交代の経緯等、会社概要及び依頼の経緯をヒアリングします。

面談の内容を受けて、会計監査の流れや報酬の目安などを説明します。

監査を受けるにあたっての課題の洗い出し及び監査報酬の見積りのために、会社情報や経理体制等のヒアリングや財務内容の調査をします。

予備調査結果を受けて、監査法人として監査を受けても問題ないか、また、受ける場合の監査報酬の見積金額を提示します。

監査契約案に双方が合意の上、監査契約を締結します。

まとめ

会社法では、株主や利害関係者の保護の観点から、計算書類及びその附属明細書に対して、会計監査人の監査を受けなければならないとされています。

会社法監査については、会計監査人と長期間の付き合いになることが多く、また、会社の置かれている状況により適切な委託先は異なるため、目的に合った適正規模の監査法人を絞り込んだ上で、複数の監査法人と面談の上、監査責任者との相性を見ながら決めることが重要です。

当監査法人では、監査契約が締結されるまでは完全無料で相談に応じております。

現行の監査法人を交代するか悩んでいる、翌期から大会社に該当することになりそう、予備調査に基づく監査報酬の見積もりが欲しい等、お気軽にお問い合わせください。