- 不特法に精通

- 適性水準の報酬

- 初めての監査も安心

不動産特定共同事業法(不特法)

の許可申請に必要な※

監査証明サービスを提供します

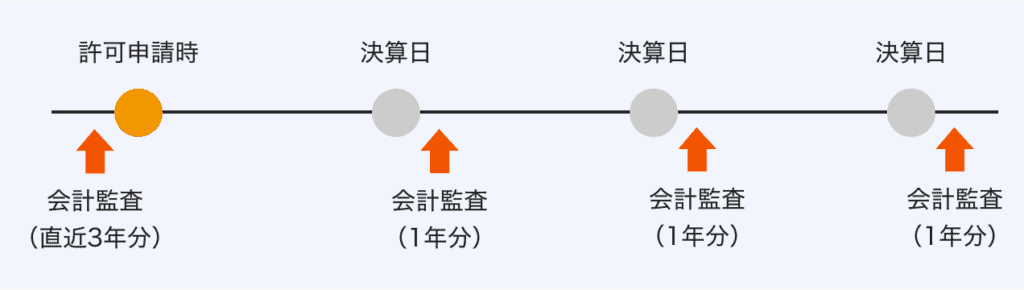

※直近3年分の決算書に対する監査証明

不特法の許可申請に際して

こんな悩みはありませんか?

- 不特法の許可申請に監査報告書が必要だと言われた。

- 不特法を専門にしている監査法人の情報が見つからず、どの監査法人

に依頼すべきか分からない。 - 監査報告書発行に係る手数料の相場が分からない。

- 会計監査を初めて受けるため、何を準備したらいいのか全く見当がつかない。

不特法に精通した公認会計士が解決!

不特法の許可申請に必要な監査証明サービス

不特法の許可申請において要請されている、直近3年分の決算書に対する監査証明サービスを提供しております。(不特法施行規則8条2項2号)

また、不特法の許可取得以降も、毎期提出する事業報告書に対する監査証明サービスも併せて提供しております。(不特法施行規則57条2項)

不特法においては、下記図の通り、許可申請時のみだけでなく、許可取得後についても毎事業年度提出する事業報告書に対して会計監査が求められております。

なお、許可申請については、決算書に対する監査証明の要件のみだけでなく、以下の通り各種財務的指標が許可取得の要件を満たしているかも併せて確認する必要があります。

- 1号事業者・・・1億円

- 2号事業者・・・1,000万円

- 3号事業者・・・5,000万円

- 4号事業者・・・1,000万円

純資産÷資本金≧90/100

- 許可申請した事業年度の前事業年度における財産及び損益の状況が良好であること

- 財産及び損益の状況が許可申請した事業年度以降良好に推移することが見込まれること

提出した直近3期において当期純利益に赤字がある場合は、黒字になるまで審査を行わない

お問い合わせ・ご相談

許可申請の財務的要件を満たしているか不安なお客様

当法人で無料で診断いたします。

喜ばれる4つの理由

当法人が不特法に係る会計監査で選ばれる理由

01

不特法に係る会計監査の実績

不特法に基づく会計監査は、監査業界では案件数が相対的に少なく、大半の会計士は法律の存在さえ知らないのが現実です。法制度の趣旨や許可申請の流れを熟知している専門の会計士がお客様の状況に合せた適切なサポートをいたします。

02

安価な料金体系

不特法で監査を受けるお客様のほとんどが、会計監査を初めて受ける方であり、手数料の相場が分からないというご意見をいただきます。

当法人では、売上規模に合わせた料金体系をご用意しておりますので、相場観を把握した上でご検討いただけます。

詳しくは、「監査報酬について」にて解説しております。

03

丁寧な説明、話しやすい環境

会計監査を初めて受けるお客様の中には、漠然と会計監査は怖いとイメージされている方もいらっしゃいます。

初めて会計監査を受ける方にも分かりやすく丁寧な説明を心掛け、何でも気軽に相談しやすい環境作りに努めております。

04

許可取得に精通したコンサルタントとの提携

不特法の許可申請にあたっては、多くの書類を作成し、審査に臨む必要があり、一から調べて許可取得をするためには、膨大な時間とコストを要します。そのため、ご要望に応じて、許可取得にあたり経験と実績のある提携コンサルタントをご紹介いたします。

お客様の声

不特法に係る会計監査の実績と実例

不特法監査の実績に基づき、許可申請のプロセスに合わせた監査スケジュールをご提案いただきました。

(不動産販売業 / 東京都中野区A社)

不特法の事前審査の途中で、直前3年分の決算書に対して会計監査を受ける必要があることを知り、慌ててインターネットを探したところ監査法人タカノを知りました。7月に面談し、先生の優しいお人柄と不特法監査の実績があることが決め手となりお願いすることにしました。

不特法の許可申請プロセスから逆算して監査スケジュールをご提案いただき、10月の本申請に間に合うように9月中に監査報告書を発行していただきました。

不特事業への参入を検討している中、許可申請への財務的要件に対する助言や監査報酬の見積金額を提示いただきました。また、許可取得に関してコンサルタントを紹介してもらい、不特事業への参入を決めることができました。

(不動産販売、賃貸、コンサルティング業 / 東京都港区B社)

不特法に関する情報が少なく、許可取得要件を満たしているのかよく分からず困っている中、ホームページで監査法人タカノを見つけました。無料で予備調査を実施していただき、財務的な問題がないか助言いただくと共に、必要コストである監査報酬についても見積金額を提示いただきました。また、許可取得に関する提携コンサルタントもご紹介いただき、不特事業への参入に向けて動き出すことが出来ました。

ご依頼までのフロー

ご契約から不特法監査までの流れ

1.監査契約締結まで

本ページからのお問い合わせ以降、監査契約締結の締結までのフローは以下の通りです。監査契約が締結されるまでは一切費用はかかりませんので、お気軽にご相談ください。

現状の課題や懸念事項等をヒアリングします。

面談内容を受けて課題等に対する解決策をご提案します。

会計上の課題の洗い出し及び監査報酬の見積りのため、業務や経理体制に関するヒアリングや会計数値の簡易的なチェックを実施します。

予備調査の結果を受けて、監査契約案をご提案の上、監査報酬の見積金額を提示します。

監査契約案に双方が合意の上、監査契約を締結します。

2.監査契約締結から監査報告書発行まで(許可申請時)

監査契約締結後、監査報告書発行までの流れは以下の通りです。

なお、経理担当者様に窓口となって会計監査へご対応いただくことになります。

※最短で約1ヶ月程度の期間が必要です。

実際に過去3年分の決算書を監査する日程を決めます。支払いや給与振込など月中で経理担当者様が忙しい時期を外して、監査日程を調整します。

監査では全ての取引をチェックするわけではありませんので、会計士が帳簿から検討すべきサンプルを抽出し、経理担当者様へ対象サンプルをお伝えします。

経理担当者様には、対象サンプルに係る契約書や請求書等をご準備いただきます。

監査の過程で、不明点や追加でご準備いただきたい資料が発生しますので、質問対応や追加資料準備の対応を行っていただきます。

監査手続が完了後、所定の社内審査を経て、監査報告書を発行します。

監査報酬について

監査証明サービスの監査報酬

監査証明サービスに対する手数料を「監査報酬」といい,「想定監査時間数×請求単価」で算出されます。

監査報酬については、契約時に合意しますので、監査報酬が予想以上にかかることはありませんので、ご安心ください。

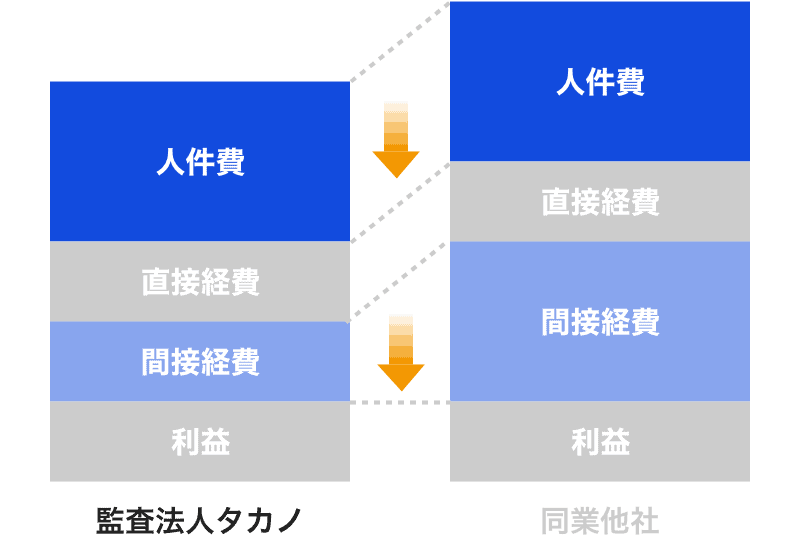

当法人では「想定監査時間数」及び「請求単価」を抑え、同業他社に比較して安価な報酬を提示しております。

相対的に安価な監査報酬を提示できる理由

ITの積極活用

ITを積極的に利用することにより、リモートで対応可能な作業と会社訪問により実施すべき作業を選別し、監査時間数の削減に努めております。また、ITの活用により積極的にリモートワークを推進することで、オフィスの規模及び機能を最小とし、オフィス維持に係る間接経費を抑え、請求単価を抑制しております。

人件費の抑制

監査業務に係る大半の経費は人件費となります。経験豊富な非常勤会計士を一部活用することにより人件費を変動費化し、請求単価を抑制しております。

監査報酬表

不特法監査においては監査報酬相場の分からないお客様に安心していただけるよう、

売上規模に応じた料金体系を準備しております。

| 売上規模 | 国内不動産事業のみ | 複数事業あり、海外不動産あり※ | ||

|---|---|---|---|---|

| 許可申請時 (3期分) |

事業報告監査 (1期分) |

許可申請時 (3期分) |

事業報告監査 (1期分) |

|

| 〜10億円 | 150〜250万円 | 50〜150万円 | 左記料金+α | |

| 10〜50億円 | 190〜300万円 | 120〜200万円 | ||

| 50億円〜 | 要見積もり | |||

※不動産以外の事業がある場合(飲食業を行っている等)、また海外不動産事業を手掛けている場合には、監査工数が増加することが想定されるため、国内不動産事業のみの監査契約より料金が高くなる可能性がございます。

お問い合わせ・ご相談

まずは、お電話やネットから専門家へご相談ください。

FAQ

よくあるご質問

代表者挨拶

人に寄り添った監査をお届けします

はじめまして、監査法人タカノ統括代表パートナーの森下直也と申します。

この度は、HPをご覧いただきありがとうございます。

不動産特定共同事業法については、不動産投資に対する金融機関の融資基準の厳格化、近年の不動産クラウドファンディングの人気の高まり等を理由に、新たな資金調達方法として注目を集めております。

しかしながら、まだまだ不動産特定共同事業法に対する世間の認知度は低く、法律の存在自体を知らない専門家も多いのが現状です。

不特法の許可取得には、膨大な書類の準備だけでなく、何重もの申請プロセスが設けられており、その許可取得手続きを十分に理解した専門家に依頼することが何よりも重要であります。

お知り合いから紹介された不特法を知らない公認会計士に依頼するよりも、不特法を熟知し、不特法監査の実績のある公認会計士に依頼した方が、安心して、かつ、コストを抑えて許可取得に向けて動き出すことができると考えております。

代表総括パートナー 森下直也

公認会計士(登録番号:33682)

1987年生まれ、東京都江戸川区出身。

慶應義塾大学経済学部卒業後、有限責任監査法人トーマツにて上場企業の会計監査に従事。トーマツ退職後、監査法人タカノへ入所し、2018年より統括代表に就任する。

会計監査を親しみやすいものにしたいとの想いで、笑顔を絶やさず、お客様との対話を大事にしています。趣味は、育児、料理、ヨガ、サウナ。

お問い合わせ・ご相談

お問い合わせフォーム

お問い合わせは、下記フォームよりお願いします。

(働き方改革に伴い、お電話でのお問い合わせは承っておりませんので、何卒ご了承ください。)

監査契約締結までは一切費用をいただきませんので、お気軽にご相談ください。