このまま決算を組むと翌期から会社法上の大会社になるらしいけれど、大会社になると、何が問題なのか分からずに焦っていませんか?

また、大会社の規制を何とか回避したいと考えていないでしょうか?

実は、大会社になると最低でも数百万円のコストが追加で発生するようになるため、可能であれば、大会社に該当しないように対策を講じたいところです。

そこで、私が公認会計士として会社法監査を提供する中で得た経験をもとに、大会社に該当しそうな会社の経営者や経理責任者が「大会社の規制」及び「大会社の回避方法」、「会社法違反の影響」を理解できるように丁寧に解説します。

なお、大会社に該当することになった会社の方は、下記の関連記事をご覧ください。

この記事の要点は下記の通りです。

・資本金5億円以上または負債200億円以上の株式会社が会社法の「大会社」に該当し、大会社になると「会計監査の義務化」や「内部統制システムの整備」、「決算公告の拡充」が求められ、追加で数百万円のコストが発生する。

・減資を行ったり、債務の早期弁済を行うことで大会社回避が可能となる場合がある。

・会社法違反の場合には、会社法の罰則規定が設けられているが、それ以上に会社の社会的信用の失墜によるリスクが大きいため、法令順守の徹底が必要となる。

大会社の規制

「大会社」とは、会社法において定められている概念であり、会社法では、大会社特有の規制が設けられています。

この章では、そもそも「大会社」とはどのような会社を指すのか、「大会社」にはどのような規制が設けられているのかを説明します。

「大会社」に関する理解が十分にある方は、「大会社の回避方法」または「大会社の規制を無視したら?」を読んでいただければと思います。

大会社とは

会社法では、大会社は以下の通り定義されています。

「資本金≓株主から出資を受けた金額」なので、資本金が5億円以上の会社では、多額の出資を株主から受けており、また、「負債≓債権者に返済義務を負う金額」なので、負債が200億円以上の会社は、債権者に対して多額の返済義務を負っていることを意味します。

仮に、そのような会社が、決算情報を操作して倒産などした場合には、株主や債権者を中心とした会社と金銭的な利害関係を有している者に及ぶ影響が大きいため、利害関係者の保護を拡充する必要があります。

そこで、会社法は、便宜的に資本金5億円と負債200億円という一定の金額基準を定め、その基準を超えた会社については、「大会社」に該当することとし、利害関係者保護を拡充するための規制を設けているのです。

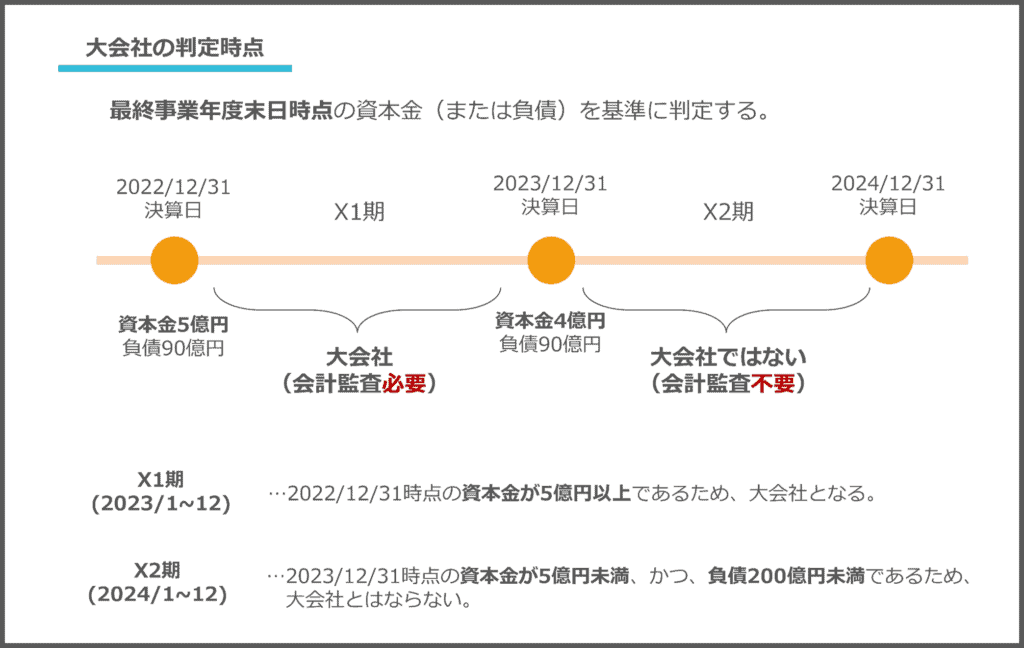

(補足)大会社の判定タイミング

大会社の判定は最終事業年度に係る貸借対照表に基づき行うとされています。

言い換えると、事業年度開始の日(期首)の貸借対照表の資本金または負債の金額をベースに判定することになります。

大会社の規制

上述の通り、大会社においては、利害関係者の保護を拡充する必要があります。

そのため、大会社については、会計監査人の設置義務(会社法328条1項、2項)や内部統制システムの決定義務(会社法348条4項、362条5項)、決算公告の拡充(会社法440条1項)など、適切な会社運営を担保し、正確な決算情報を利害関係者に提供するための規制が設けられています。

以下でそれぞれ詳しく見ていきましょう。

会計監査人の設置義務(会社法328条1項、2項)

大会社においては、正確な決算情報を利害関係者へ提供するために、会社から独立した監査法人または公認会計士により、決算書の監査を受けなければならないとされています。

そこで、会社法は、大会社に「会計監査人」という機関を設けることを義務付け、会計監査人により決算書(計算書類及びその附属明細書)について監査を受けることを定めています。

具体的には、監査法人(または公認会計士)に会計監査人への就任を依頼することになります。

内部統制システムの決定義務(会社法348条4項、362条5項)

また、大会社では、会社運営の適切性を担保するために、法令順守の徹底や不正が起こらないようにするためのルール(このような会社の目的を達成するために設けられているルールを「内部統制」といいます。)を取締役会(取締役)が決定することも義務付けられています。

(補足)内部統制システムとは

内部統制システムとは、取締役の職務の執行が法令・定款に適合することを確保し、その他子会社を含めたグループ会社の業務の適正を確保するために必要な体制です。具体的には、以下の体制を整備する必要があります(会社法施行規則98条1項)。

① 取締役の職務の執行に係る情報の保存・管理に関する体制

② 損失の危険の管理に関する規程その他の体制

③ 取締役の職務の執行が効率的に行われることを確保するための体制

④ 使用人の職務の執行が法令・定款に適合することを確保するための体制

⑤ 会社・親会社・子会社から成る企業集団における業務の適正を確保するための体制

決算公告の拡充(会社法440条1項)

会社法では、全ての会社に貸借対照表の公告(広く一般に閲覧可能な状態にすること)義務を課しておりますが、大会社では、さらに損益計算書も公告することを求めており、開示される決算情報が拡充されています。

大会社になることで発生する費用

大会社になることで追加で発生する主な費用は、会計監査人に対する報酬となります。

この会計監査人に対する報酬のことを「監査報酬」と呼びます。

下記表は、売上規模別の会社法監査の報酬の平均額を一覧化にしたものです。

この表から分かることは、一番売上規模の小さい会社群でも監査報酬の平均額は約500万円となっており、規模が小さな会社でも数百万円程度のコストがかかる可能性があるということです。

| 売上高 | 会社法監査報酬の平均 |

| ~10億円 | 5,139千円 |

| 10~50億円 | 7,376千円 |

| 50~100億円 | 9,227千円 |

| 100~500億円 | 12,918千円 |

| 500~1,000億円 | 18,479千円 |

| 1,000~5,000億円 | 30,200千円 |

その他にも、会計監査を受けるためには、経理担当者が監査対応(質問対応や資料準備)をする必要があり、経理担当者の業務量の増加に伴う人件費の上昇も追加コストとして発生します。

大会社の回避方法

ここまでで、大会社の規制及び大会社になることで発生する追加コストについて説明しました。

追加コストが年間で数百万円発生するため、可能であれば、大会社になることを回避したい経営者や経理担当者もいるものと思われます。

そこで、ここからは大会社を回避するためのテクニックをお伝えします。

具体的には、どのように資本金5億円または負債200億円の金額基準を超えないように、決算日を迎えるかということになります。

(注意)

大会社に該当しそうな会社については、既に株主や債権者に対して多額の金銭的利害関係を有しているものと想定されますので、大会社を回避できたからといって、利害関係者に正確な決算情報を提供しなくていいわけではありません。

また、決算書は、会社の実態を客観的に映し出す鏡ですので、不正な決算操作は、必ず、会社を誤った方向に導きます。

そのため、正確な決算情報を作成する意識を持った上で、大会社を回避する対策を読んでいただけますと幸いです。

減資

仮に期中で資本金が5億円以上になっている場合、期末日までに減資の手続きを完了させることができれば、資本金を5億円未満にすることが可能です。

減資とは、資本金を減少させる手続きのことを指しますが、減資は「有償減資」と「無償減資」に分かれます。

有償減資

資本金は、株主から拠出された出資金のことを指します。

そのため、拠出された出資金の一部を、株主に返金すれば、資本金を減少させることができます。

このように会社の資金を株主に返金する減資を「有償」減資と呼びます。

ちなみに、有償減資については、実質的には出資を払い戻す性格なのですが、会社法上は、剰余金の配当をしたものと取り扱われるため、株主側に課税される可能性があり、税務上の影響も加味した上で有償減資を行うことが重要です。

無償減資

有償減資とは反対に、会社の資金の減少が伴わないのが、「無償」減資です。

無償減資をすれば、会社の資金を減少させることなく、貸借対照表の純資産の部の複数の科目間で数値を動かすだけであり、かつ、課税関係も生じませんので、有償減資に比べて採用しやすい方法になります。

減資の手続・期間・費用

それでは、減資の手続や期間、費用について説明します。

減資の手続は、おおよそ以下のステップに沿って進められます。

目安として、減資の効力発生日の2か月前から手続きに取りかかるのが一般的です。

減資を行う際は、原則、株主総会の特別決議(一定の場合には普通決議で足りる)において、以下の事項を定めて承認を受けなければなりません。

・減資する額

・減資する額の全部もしくは一部を準備金とする際は、その旨と金額

・減資の効力発生日

減資の債権者保護手続きでは、原則として、官報公告と、債権者への個別催告を行う必要があります。

なお、債権者保護手続きでは、債権者が異議を述べられる期間を1か月以上設ける必要があり、また、官報の公告は掲載の依頼から掲載されるまでに2週間程度の期間を要することから、遅くとも減資の効力発生日の1か月半前までに依頼することが求められます。

債権者保護手続きの期間中に異議を述べた債権者がいなかった場合、株主総会で定めた効力発生日に減資の効力が生じます。

減資の効力発生日以降に、法務局にて登記申請手続きを行います。

なお、減資では、官報への公告と法務局での手続きに費用がかかります。

また、司法書士に依頼して登記内容の変更手続きを行う場合は、司法書士に対する費用が別途発生しますので、全体で20万円以上の費用の発生が想定されます。

債務の弁済

それでは、次に、期末日までに負債残高を200億円未満にする方法を説明します。

負債については、買掛金、未払金、未払費用、預り金、借入金、前受金、引当金など、様々な項目により構成されておりますが、対策をするとしたら、支払いや返済を、可能な限り期末日前に行う選択肢が最も現実的です。

(負債残高を減少させる対策例)

買掛金・未払金・・・期末日前に支払うことで残高の減少が可能

借入金・・・期限前弁済することで残高の減少が可能(ただし、期限前弁済について手数料が発生する可能性がある。)

しかしながら、支払いや返済を行うためには、原資となる資金が必要です。

手許資金が潤沢にあれば、それを原資にすればいいのですが、手許資金がない場合には工夫が必要です。

手許資金を作るために、例えば、以下の方法が挙げられます。

(手許資金を増加させる対策例)

・売上債権の早期現金化(ファクタリングや手形の割引など)

・資産のセールアンドリースバック(リース債務が計上されない契約に限る)

・増資(資本金が5億円を超えないようにする必要あり)

大会社の規制を無視したら?

では最後に、「大会社」に該当しているのに、会計監査人を設置していなかったり、貸借対照表しか公告していなかったり、会社法に違反した場合には、どうなるのか説明します。

会社法上の罰則

大会社の規制を無視している場合、当然ながら、会社法違反となり、罰則が設けられています。

決算公告や会計監査人の選任を怠った場合には、100万円以下の過料が科される可能性があります。(会社法976条2号、22号)

また、大会社では、事業報告書において、会計監査人の状況や、内部統制の基本方針を記載する必要があります。これらの規制を無視した場合には、事業報告書における必要事項の不記載や虚偽記載につながる可能性もあります。 (会社法976条7号)

会社の信用の失墜

上述の会社法上の罰則以上に、会社の信用を失墜させるリスクがあることを認識する必要があります。

「信頼を失うのは一瞬、取り戻すのは一生」という言葉があるように、一度失墜した信用を取り戻すことは難しいものです。

オーナー企業だから関係ない、銀行が何も言ってこないから大丈夫だろうといった理屈は通用しないと考えてください。

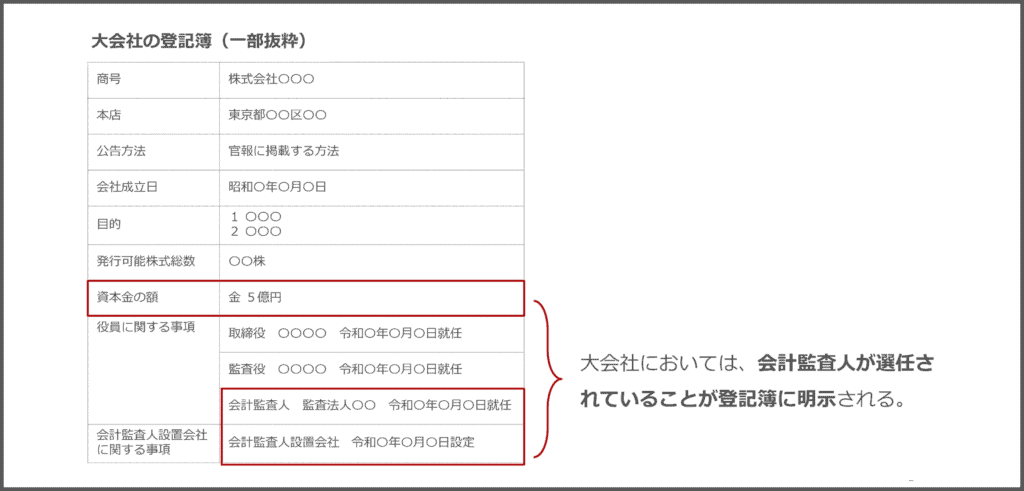

大会社に該当しているかは、登記簿や決算公告を見れば、誰でもすぐに調べることができます。

法令順守は会社経営の大原則であることを、改めて認識の上、大会社に該当しそうで、何か対策をできないか検討する場合には、早めに専門家に相談することが必要です。

まとめ

会社法上の大会社は、資本金5億円以上、負債200億円以上の株式会社を指し、会計監査人の設置義務や内部統制システムの決定、決算公告の拡充が求められ、年間数百万円のコストが発生します。

そのため、可能であれば、減資や債務の早期弁済等の対策を講じることにより大会社を回避したいところです。

それでもなお、大会社に該当することになった場合には、社会的信用力を保つためにも、早急に会計監査人の設置準備を行い、会社法を順守する姿勢が非常に大切です。

会社法監査の概要や監査法人の選び方は下記関連記事で紹介しておりますので、併せてお読みください。

当監査法人では、監査契約が締結されるまでは完全無料で相談に応じております。

大会社の回避方法についてアドバイスが欲しい、大会社になった場合の監査の流れを教えて欲しいなど、お気軽にお問い合わせください。