Structure

監査報酬算定の仕組み

一般的に、監査報酬は 「監査時間数×単価」 で算出されます。

監査時間数は、基本的には、前期の実績時間数をベースに、重要な子会社の増減や重要な組織再編の有無など、当期の監査工数に影響を与える要因を加味して見積もられます。一方で、単価は、役職ごとに定められており、その単価には人件費、直接経費、間接経費及び利益が含まれています。

Pricing

監査法人タカノの請求単価

監査法人タカノでは、監査チームを公認会計士と公認会計士以外の監査補助職員により構成しております。それぞれの請求単価は以下の通りです。

15,000円 / 時間

※経験年数に関わらず一律

(税込16,500円)

6,000円 / 時間

※公認会計士以外の補助者

(税込6,600円)

Audit fees optimization

当法人の監査報酬適正化の取り組み

監査時間の削減

形式的な作業を徹底的に削減し、本当に必要な手続のみを実施すると共に、ITの積極的な活用により作業効率化を図ることにより監査時間の削減に努めております。

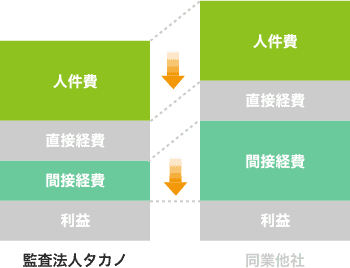

請求単価の抑制

上場監査を受けないことによる間接費の削減

間接部門の人件費や巨額なシステム利用料等の間接経費を削減しております。

監査経験のある非常勤会計士の活用

季節性のある監査業務の特性に合わせて非常勤会計士を活用することにより固定人件費を抑制すると共に、監査経験者を中途採用することにより新人教育コストを削減しております。

オフィス賃料の削減

ITの活用により積極的にテレワークを活用し。事務所の規模及び機能を最小限とし、

オフィス賃料の削減に努め、間接経費を抑制しております。

Market price

監査報酬の相場の調べ方

毎年12月頃に、日本公認会計士協会が「監査実施状況調査」という統計資料を公表しており、その中に、監査報酬の平均値などが掲載されております。

監査実施状況調査には、監査種類別、業種別、売上高別など、監査報酬の平均値等が開示されております。

監査工数については、業種や売上規模が同じであっても、その企業の状況によって大きく異なるため個別に見積もりが必要とはなりますが、統計情報を知っておくことは監査法人との報酬に関する協議をする上で有用となります。